打印

打印

近期,国家税务总局遂宁市税务局第一稽查局根据举报线索,依法查处船山区超人通讯经营部网店销售偷税案件。经查,2022年至2024年,船山区超人通讯经营部(以下简称“超人通讯”)在某平台开设网店从事手机销售,通过私户收款隐匿收入、进行虚假申报等方式,少缴增值税、个人所得税等税费共计281.71万元。针对其违法行为,2025年10月,国家税务总局遂宁市税务局第一稽查局依法对其作出追缴税费款、加收滞纳金并处罚款共计469.22万元的处理处罚决定。

网店手机热卖 巨额收入与畸低申报反差巨大

前期,遂宁市税务局稽查局接到实名举报,反映超人通讯在某平台开业以来销售火爆,店铺销量与其实际经营规模不符,存在隐匿收入、少缴税款嫌疑。遂宁市税务局第一稽查局依法对该线索展开核实。

检查人员核查发现,超人通讯于2018年开业,2022年开始在某平台销售手机,在同类型网店中具有一定关注度。查询超人通讯网店的页面销售记录,发现仅2024年一年,店铺销量就高达2万单,单笔订单金额从几百元到上万元不等,初步估算出该年度网店销售收入超7000万元。然而,2024年网店自行申报的销售收入仅百万余元,数据差异巨大,存在明显异常。国家税务总局遂宁市税务局第一稽查局依照法定程序,对超人通讯进行立案检查。

多重数据揭真相 超九成销售收入“隐身”

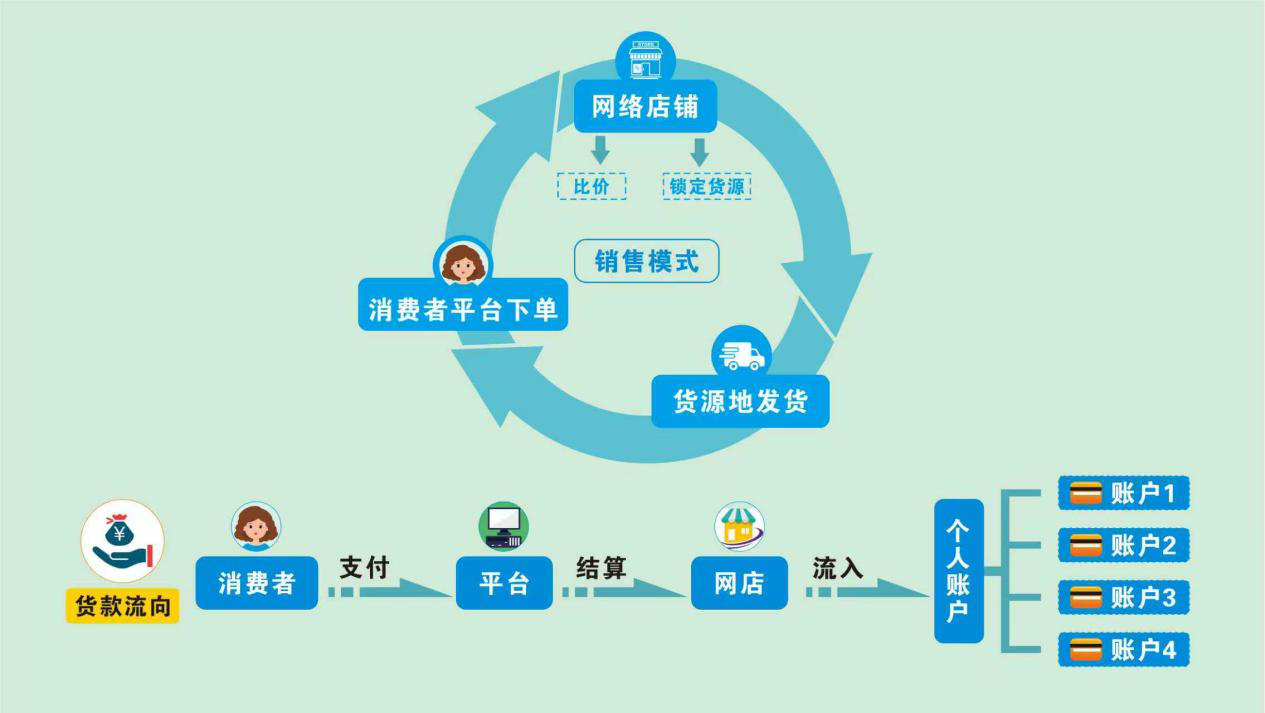

通过约谈超人通讯法定代表人韩超,同时结合相关证据,检查人员了解到该网店的销售模式:消费者在平台线上下单后,韩超在全网搜索对比价格,锁定低价手机货源,联系低价货源地直接发货给消费者,消费者向平台付款后,平台按固定周期与网店结算。

根据韩超本人提供的网店后台账号,检查人员查询到超人通讯在平台的账户信息,发现该网店绑定了多个韩超私人银行账户,同时查询了该店铺的订单明细,初步掌握了网店销售数据。

为进一步查清真相,检查人员前往平台结算主体公司,依法调取其与超人通讯的结算数据。通过对网店订单明细、平台结算报表、韩超私人账户银行流水等数据进行系统梳理和交叉比对,确认其2022年至2024年销量超2.5万单,销售收入1.23亿元。

而超人通讯自行纳税申报记录显示,其检查所属期内申报销售收入185.63万元,超98%的销售收入未依法进行纳税申报。

经查实,2022年至2024年,超人通讯通过私户收款隐匿收入,进行虚假申报,少缴增值税及附加125.15万元、少缴个人所得税156.56万元。

“刷单”谎言被揭穿 偷逃税款终遭惩戒

检查人员随后再次约谈了韩超。他辩称,2022年至2024年其销售收入中近5100万元为冲排名的“刷单”收入,并未真实发货,不能算入实际销售收入。

取证过程中,检查人员依法调取相关物流数据,将物流单号与网店订单进行比对,同时匹配包裹重量与手机型号,证实超人通讯网店的“待揽收订单”实际已发货,韩超口中的“空包裹”及“配件”订单,实际均为手机订单,推翻了“刷单”这一说辞。

在大量证据面前,韩超最终对其私人账户收款隐匿收入、进行虚假申报、偷逃税款的违法行为供认不讳,并表示将积极整改、接受处罚。

根据《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

2025年10月,国家税务总局遂宁市税务局第一稽查局依据上述规定,对超人通讯的违法行为,作出追缴税费款、加收滞纳金并处罚款共计469.22万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已全部追缴入库。

中国政府网

中国政府网

京公网安备 11040102700073号

京公网安备 11040102700073号