打印

打印

近期,国家税务总局六盘水市税务局稽查局根据举报线索,依法查处了贵州吴氏嘉美整形美容有限公司(以下简称“吴氏嘉美公司”)偷税案件。经查,2022年至2024年,吴氏嘉美公司利用私人账户收款、账簿上少列收入的方式隐匿销售收入,进行虚假申报,违规享受小微企业税收优惠,少缴增值税、企业所得税等税费款共计94.01万元,并用隐匿的部分销售收入向股东进行分红,未按规定代扣代缴个人所得税46.00万元。2026年3月,国家税务总局六盘水市税务局稽查局依据相关法律法规规定,对该公司作出追缴税费款、加收滞纳金并处罚款共计237.53万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

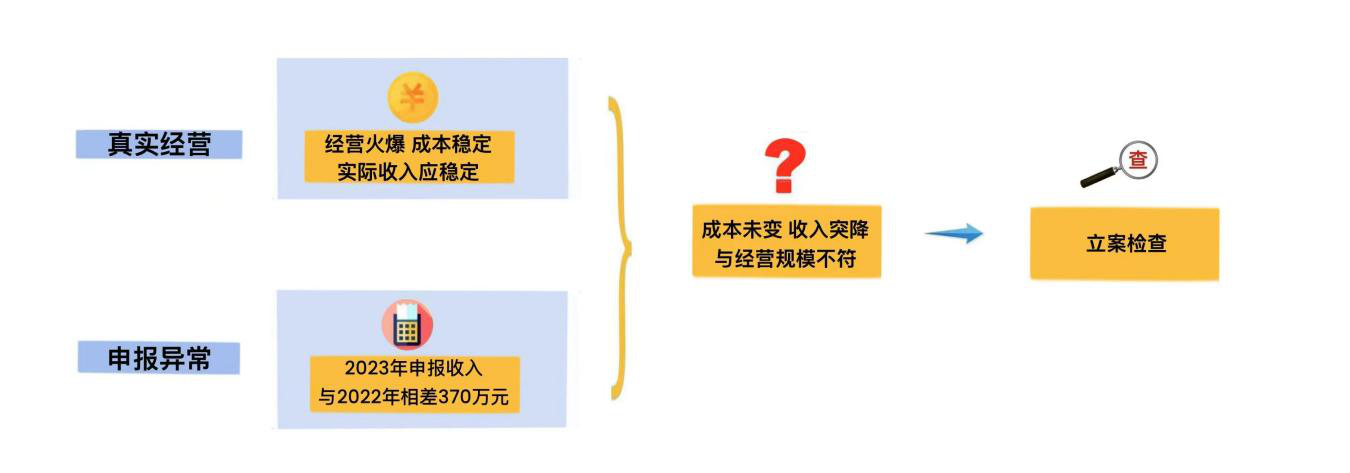

成本未变,为何收入骤降?

前期,六盘水市税务局稽查局接到举报,反映吴氏嘉美公司涉嫌通过私人账户收款隐匿收入偷税。税务部门依法开展核查。

税务人员依托税收大数据分析发现,2022年至2024年,吴氏嘉美公司的经营成本基本持平,但2023年申报收入与2022年相比有370万元的差异。医美行业不像传统制造业会有大量库存,成本与收入通常同步变化。既然年度成本持平,收入为何突然“缩水”?

带着疑问,税务人员前往吴氏嘉美公司开展实地核查。该公司占地近1500平方米,美容操作室30余间,店内装修考究,往来顾客络绎不绝,是当地医美行业规模较大的公司。税务人员了解到,开业以来,公司经营状况稳定,顾客往往需要提前预约,生意持续火爆。

经营红火,申报收入却骤然下降,这一反差进一步印证了举报疑点。针对上述异常,国家税务总局六盘水市税务局稽查局依法对吴氏嘉美公司立案检查。

私人账户藏收入,账簿造假逃税款

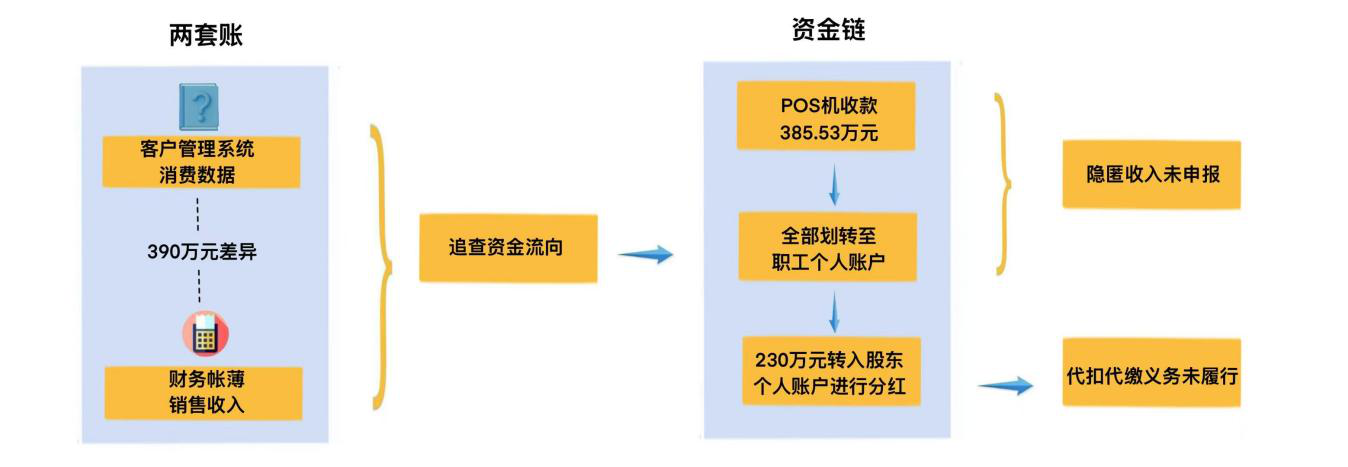

立案后,检查人员依法调取吴氏嘉美公司消费结算数据、收银台台账及客户管理系统后台信息,逐一开展梳理比对。核对发现,该公司客户管理系统内2022年以来记载的消费结算数据,较其财务账簿记录的销售收入,多出近390万元,二者存在明显数据差异。

面对检查人员询问,公司法定代表人李绍虎作出解释,称差异是公司更换业务系统、数据迁移过程中出现异常所致,同时表示公司账目核算规范、纳税申报合法合规,不存在任何问题。

现场核查中,检查人员留意到收银台主要通过POS机和二维码收款,随即依法调取POS机绑定的收款账户信息及第三方支付机构签约记录。逐笔核对签约账户流水后发现,吴氏嘉美公司将POS机收到的385.53万元交易款,全部划转至一位名叫陈某的个人银行账户。

陈某和吴氏嘉美公司是什么关系?为什么要将交易款转给陈某?面对询问,李绍虎表示,陈某是公司总部的员工,目前已离职。

检查人员随即依法调取了陈某和李绍虎的个人银行账户流水,进一步查明:陈某的个人银行账户在收到款项后,资金均迅速转入李绍虎的私人账户。随后,李绍虎将其中的230万元分多次转至自己的另一账户及股东付某某的私人账户。

这230万元究竟是什么性质?检查人员核查了该公司股权结构——由李绍虎与付某某共同持股。结果显示,上述230万元中转入李绍虎本人另一账户及付某某账户的金额,与二人的持股比例完全吻合。这意味着,这笔资金并非普通往来款,而是按股权比例进行的分红。

至此,整个资金链路清晰呈现:公司经营收入通过POS机进入陈某私人账户,再转入李绍虎账户,最后按持股比例流向两名股东。经核实,上述通过私人账户流转的385.53万元收入,公司未依法申报纳税;同时,将其中230万元转入股东私人账户进行分红,公司也未依法履行个人所得税代扣代缴义务。

铁证下认罚,偷税终受严惩

在完整的资金流转、系统数据比对记录等确凿证据面前,李绍虎最终如实承认了公司通过私人账户收取经营款项、隐匿销售收入少缴税款、未按规定代扣代缴个人所得税等违法事实。经查实,2022年至2024年,吴氏嘉美公司通过私人账户收款,隐匿销售收入385.53万元,违规享受小微企业税收优惠,造成少缴增值税、企业所得税等税费共计94.01万元。同时,隐匿收入中的230.00万元被用于股东分红,企业未按规定代扣代缴个人所得税46.00万元。

《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

针对其违法行为,2026年3月,国家税务总局六盘水市税务局稽查局依法对吴氏嘉美公司作出追缴税费款、加收滞纳金并处罚款共计237.53万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

中国政府网

中国政府网

京公网安备 11040102700073号

京公网安备 11040102700073号